(报告出品方/作者:国泰君安,黄琨)1 .锂电设备:进入TWh时代,业绩拐点已来临动力电池需求回升,设备企业订单保障度高。随着新冠疫情、补贴退坡等行业负面因素被逐渐消化,锂电行业已走出底部,2020年9月国内动力电池装机6.6Wh,同比增长28%,环比增长66%。

设备环节,各大龙头企业保持满产状态,赢合、先导等先后斩获大单,在手订单充足。

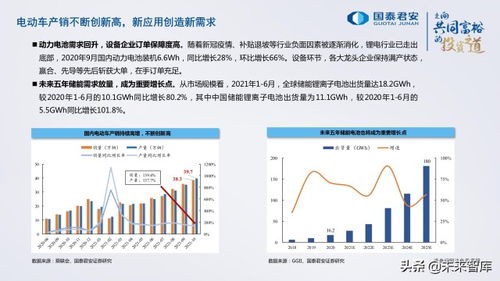

未来五年储能需求放量,成为重要增长点。从市场规模看,2021年1-6月,全球储能锂离子电池出货量达18.2GWh,较2020年1-6月的10.1GWh同比增长80.2%,其中中国储能锂离子电池出货量为11.1GWh,较2020年1-6月的5.5GWh同比增长101.8%。电池厂扩产势头不减,近期主流厂商继续加紧产能布局。

宁德时代:11月5日宣布投入80亿元建设厦门时代锂离子电池生产基地、拟投资不超过70亿元建设贵州新能源动力电池及储能电池生产制造基地。

亿纬锂能:(1)10月27日宣布与成都经济技术开发区管委会签署50GWh动力储能电池项目战略合作框架协议;(2)11月宣布提升荆门市掇刀区产能至152.61GWh(较原计划少量增加)、拟在荆门高新区投建20GWh乘用车用大圆柱电池、16GWh方形磷酸铁。蜂巢能源:11月1日,宣布拟投资100亿元在盐城市大丰高新区建设22GWh锂离子动力电池项目。LG:10月18日LG宣布与Stellantis拟在美国建设年产能40GWh电池工厂。

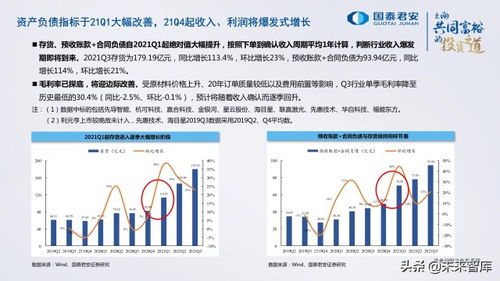

2021Q3招标大单较上半年少,预计随着项目建设推进随后有较多设备大单发出。存货、预收账款+合同负债自2021Q1起绝对值大幅提升,按照下单到确认收入周期平均1年计算,判断行业收入爆发期即将到来。

2021Q3存货为179.19亿元,同比增长113.4%,环比增长23%,预收账款+合同负债为93.94亿元,同比增长114%,环比增长21%。

毛利率已探底,将迎边际改善。受原材料价格上升、20年订单质量较低以及费用前置等影响,Q3行业单季毛利率降至历史最低的30.4%(同比-2.5%、环比-0.1%),预计将随着收入确认而逐季回升。锂电设备供不应求,设备公司在回款、融资等方面得到改善。

受下游需求及回款慢、坏账较多影响,行业2019年及以前资金情况并不乐观,处于低位,自2020Q2以来,整体货币情况大幅改善且持续提升,能够有效保障高订单情况下的资金运转。资本开支增加,20Q2以来固定资产+在建工程稳定增长。可以看到自20Q2以来,行业资本开支持续加大,在建工程保持在20亿左右高位,有效保障产能增量。2 .光伏设备:国产化助力硅料产能快速落地,技术革命驱动设备升级光伏硅料供需紧平衡,21-22年新增产能超60万吨。

2021年硅料需求65万吨(160GW新装机),高于实际61万吨产能,供需缺口下硅料涨价超130%。硅料厂商扩产密集,预计中国2021-22年新增产能超60万吨。21-25年硅料设备市场规模超450亿元(100万吨新增产能)。其中,还原炉和反应器合计超70亿。

新增电池片产能规划超200GW,相比去年部分技改,今年几乎全为新建产线。HJT量产倒计时,N型规划产能占比超过40%。3 .风电设备:风机大型化趋势加速,把握平价和技术变革带来的机会21年新增装机有望超40GW。21Q1-3装机16.4GW(+25.8%),Q4海风抢装,环比高增。

预计22年新增装机超50GW。装机滞后招标约一年,21Q1-3招标41.8GW(+116.6%),连续四季度超10GW,预计22年装机旺盛,有望超过50GW。21-25年风电新增装机年均增速15-20%。

受益于碳中和政策加码(地区政策规划150GW+,风电下乡50GW+)、老旧风机改造(20GW),21-25年均新增装机高于50GW,增长平稳。风电平价下,风机大型化加速。2018-20年,陆风单机容量增长0.5MW,海风增长1.1MW,风机大型化加速。

轴承、滚子和齿轮箱增速有望加快。22年主轴轴承开始国产化,大型化下滚子和齿轮工艺要求更高,单MW价值量反而提升。塔筒、叶片和铸件保持平稳增长。塔筒变高,大型化下承载力提升;叶片大尺寸下制造工艺更复杂,采用高强度碳纤维材料;大型化下单机铸件用量增加,轻量化成为趋势。

4 .核电设备:行业步入景气周期,乏燃料处理带来千亿市场核电装机有望从4-5台提升至6-8台。核电清洁、稳定、高效,碳中和下是对高波动风光电的良好补充,20年底累计装机50GW,占比不到3%。2021-25年核电设备需求超千亿。

关键的核岛设备市场规模占一半以上(696~1044亿)。核电设备采购滞后开工约 3年,2019-20年核电加速新开工,有望驱动22-23年设备需求大幅增长。(报告来源:未来智库)在堆贮存容量告急,乏燃料处理迫在眉睫。2020年,乏燃料累计产生量6890吨,目前大亚湾核电站在堆贮存水池已饱和,开始向岭澳二期倒运;2025年则接近1.6万吨,照此预计超过10个核电站在堆贮存饱和。

2021-25年乏燃料储运和后处理厂建设带来千亿设备需求。文献估计2021-25年离堆增量约3000吨,对应储运容器市场超200亿元。假设一半外运乏燃料被后处理,则年处理能力增加1500吨,对应后处理设备超千亿。

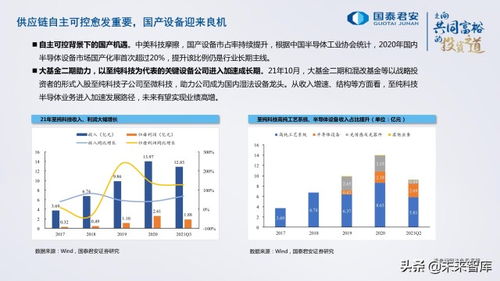

5 .半导体设备:全球芯片扩产,把握国产化替代主线半导体设备出货量创历史新高,10月继续延续高景气。10月北美、日本半导体设备出货额分别增长41.3%、49.1%,不论是出货绝对值还是增速均处于历史高位水平,在全。